こんにちはkorojon、サラリーマン46歳です。

家族は妻、娘二人の4人です。

正直、あまり働きたくないです。正確には責任ある仕事をしたくないです。トラブルの対応ばかりさせられて疲弊しています。鬱、体を壊す恐れがあります。

なので、できることなら早めにFIREをしたいです。

経済的自立(Financial Independence)と早期退職(Retire Early)という二つの言葉の頭文字から作られた言葉。リタイア後の生活費を補えるような貯蓄をして、資産運用による収益を得ながら経済的自立を目指すこと

ただ、実際にFIREするには7000万円~1億円必要と言われており、私から見ると現実不可能です。なので、目指すならサイドFIREだと思います。

資産運用をしつつ、副業・アルバイトなどの勤労収入と合わせて生活すること

ということで、サイドFIREに向けての計画をたててみました。

まず、支出を把握 家族4人の支出:29万円/月(年間348万円)←私の場合

現在、家賃は会社がほぼ負担してくれていますが、退職後は全て自己負担なので、賃貸アパート代も全て負担するものとして計上しています。

この348万円を資産運用だけで毎年、確保できればFIREということになります。よく言われる4%ルール(税金天引後、経済成長の乱高下を考慮)で計算すると348万円÷0.04=8700万円です。つまり資産8700万円あれば、FIRE可能になります。

でも、8700万円なんて現実的でないのサイドFIREで検討してみます。

(例1)副業・アルバイトで月に6万円の手取り 1月あたりに29-6=23万円の不労所得(分配金)が得られればよい、23万×12=276万円 276÷0.04=6900万円 つまり6900万円の資産があればサイドFIERは可能。これも厳しい。。。

(例2)副業・アルバイトで月に10万円の手取り 1月あたりに29-10=19万円の不労所得(分配金)が得られればよい、19万×12=228万円 228÷0.04=5700万円 つまり5700万円の資産があればサイドFIREは可能。(・・・・。)

ふと、思うことがあります。

そもそもの支出が高すぎる。家賃の低いところに引っ越す。車を手放すと、

支出:29万円/月⇒25万円/月 まで抑えられます。

(例3)副業・アルバイトで月に10万円の手取り 1月あたりに25-10=15万円の不労所得(分配金)が得られればよい、15万×12=180万円 180÷0.04=4500万円 つまり4500万円の資産があればサイドFIREは可能。(なんとかなりそう気がする)

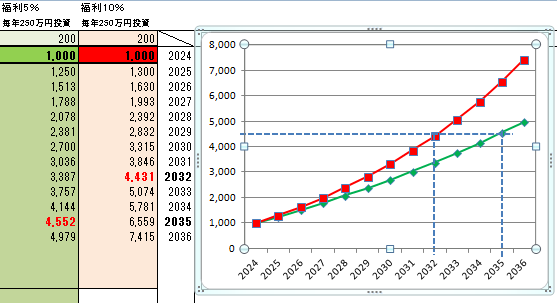

4500万円の資産を形成についてエクセルで作成してみました

資産1000万円あるとして、米国株SPYD、SPY、全世界株オルカンなどを購入

左側(緑)は毎年5%の複利(もしくは株価上昇)かつ、年間で200万円を追加購入を毎年継続すると11年後には4552万円の資産形成ができる。。。はず。

右側(赤)は毎年10%の複利(もしくは株価上昇)かつ、年間で200万円は追加購入を毎年継続すると8年後には4431万円の資産形成ができる。。。はず

〇円安・インフレによる円の価値の低下、配当金の減少、子供教育費など想定外の出費により、計画より多めの資産が必要になる。(←余裕のある計画にする)

〇社会との繋がりが希薄になる。人との接点が少なくなる(←また、働けばよい)

4500万円の資産形成については、毎年200万円も準備できるかなぁと思いますが、参考程度に使ってください。

![]()

![]()

![]()

![]()

![]()